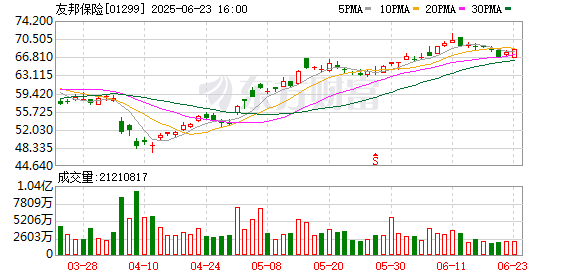

摩根士丹利将友邦保险目标价从81港元上调至90港元,最乐观目标价升至105港元,维持增持评级。友邦首季新业务价值增长13%,超出预期,预计增长势头将持续至第二季度。利好因素包括:新业务价值的健康增长、近期股市利好、中国稳定的利率环境以及计划于7月完成的16亿美元回购。摩根士丹利上调了友邦2025财年新业务价值增长率至13.3%,并预计2025—2027财年营业利润、每股盈利和企业价值每股盈利均有所提升。

星速配资提示:文章来自网络,不代表本站观点。

本文评分*

评论内容*

你的昵称*

你的邮箱*

MOM操盘网 体检发现血小板偏低?先看数值范围,再定应对策略

倍悦网 英国专家:期待“十五五”规划助力全球稳定与共赢发展 开拓英中合作新机遇

财汇盈 每日龙虎榜 商品期货综合指数上涨022% 日内资金净流入5593亿元

配股宝 新天地:6月18日融资买入1665.68万元,融资融券余额1.4亿元

盈利通 特朗普关税阴影下,欧盟对美国科技巨头开出巨额罚单释放什么信号